Dónde colocar tu efectivo en tiempos de inflación y recesión

28 de April de 2023

What is the debt ceiling and how can it affect my investments?

12 de May de 2023

En primer lugar, vamos a describir que es eso del techo de la deuda. Según Investopedia: “El techo de la deuda es la cantidad máxima de dinero que los Estados Unidos puede pedir acumulando bonos”; y, fue creado como una medida para establecer una disciplina fiscal. Nació originalmente en el año 1917, cuando los Estados Unidos venía de la Primera Guerra Mundial.

Antes de ello cada vez que el gobierno necesitaba dinero iba continuamente al congreso a pedirlo. Esto no resultaba práctico y es por ello que se estableció este techo de la deuda.

No es un secreto que el gobierno viene generando más deuda porque gasta más dinero del que obtiene por sus ingresos; y ha sido así desde que hace muchísimos años. Esta deuda se crea a través de bonos que tienen el respaldo de los Estados Unidos.

¿Qué nos dice la historia sobre el techo de deuda?

En 1953 se da la primera petición importante de aumento del techo de la deuda, con el presidente Eisenhower. Desde ese momento se viene generando este debate, donde siempre se ha dicho que se debe buscar una forma de reducir el gasto.

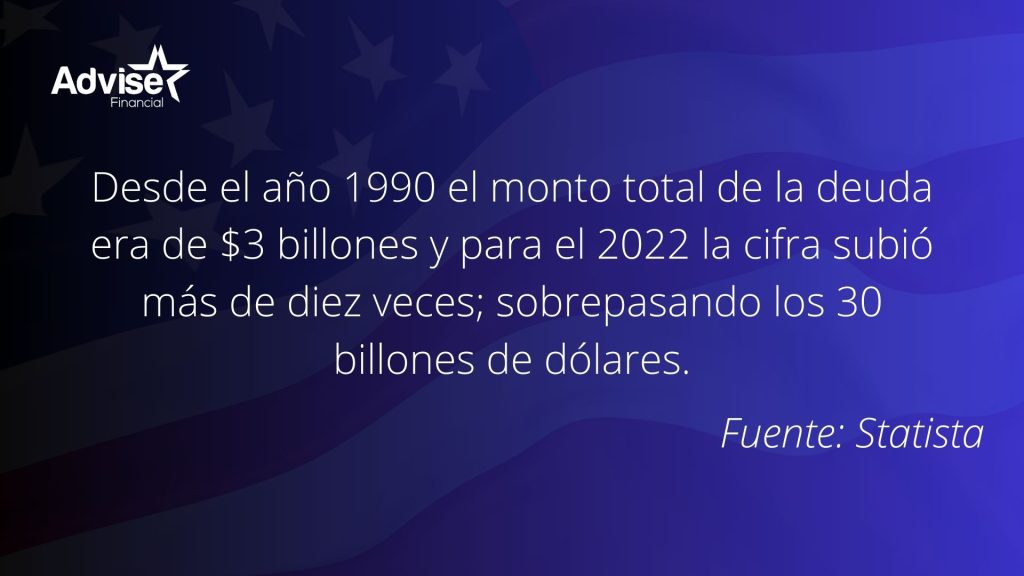

No obstante, la historia nos muestra que no se ha logrado una solución. Desde el año 1990 el monto total de la deuda era de $3 billones y para el 2022 la cifra subió más de diez veces; sobrepasando los 30 billones de dólares. (Fuente Statista)

En el mundo entero se conoce a los bonos americanos como la inversión más segura que existe. Los académicos u los inversionistas la consideran una inversión de cero riesgo. Siendo este tipo de instrumento la base de todo el sistema financiero mundial; si lo viéramos como una pirámide es la base sobre la cual se cimientan todas las inversiones.

Con respecto a esta deuda hay muchas interpretaciones erradas. Se dice que al aumentar el techo de la deuda se va a gastar ese dinero en nuevos gastos; según lo ratificado en el portal del Departamento del Tesoro de los Estados Unidos. Si suben el techo de la deuda, el teroso no tiene autorización para hacer gastos nuevos; sino que, simplemente permite pagar los gastos que el congreso y el presidente han autorizado previamente.

Dentro de estos gastos se encuentran obligaciones como: el cheque que se le pagan a los jubilados del Seguro Social, beneficios de Medicare, salarios de los militares, reintegros fiscales; y uno que también es particularmente importante el pago de los intereses de los bonos de la deuda soberana de USA.

¿Qué opinión tiene un Planificador Financiero?

Sin entrar en opiniones políticas sino más bien financiera y visto como un Planificador Financiero. Esta situación recuerda aquellos casos de familias que saben que están gastando más de lo que ganan; y se financian con distintos tipos de deudas: para pago de cosas imprescindibles como comida, vivienda y educación. Pero cuando llega el estado de cuenta de las deudas se pone a pensar si debe pagar a o no.

La deuda es una consecuencia del desbalance entre el ingreso y el gasto; por lo que se deben siempre buscar medidas para solucionar el problema de fondo. Como todo en finanzas toma en cuenta que todo implica sacrificios importantes.

Al igual que una familia el gobierno sube los impuestos para generar más ingresos o baja los gastos; pero se verían afectados muchos programas o iniciativas. Lo ideal sería buscar una combinación de ambos, hasta que eso no ocurra; el episodio del techo de la deuda será algo que los inversionistas nos debemos acostumbrar a que seguirá pasando de forma continua.

¿Ha pasado anteriormente una situación similar?

Según un artículo del New York Times, en 1960 en 78 oportunidades el Congreso de USA ha tenido que aumentar el límite de la deuda. Muchos analistas señalan que se ha convertido en un proceso muy estresante y peligroso, una especie de ritual.

Si bien es cierto los Estados Unidos no ha dejado de pagar su deuda, lo que es llamado de forma técnica como un Default. Esto ha ocurrido en muchos países tales como: Venezuela, Argentina, entre muchos otros.

Si han ocurrido unos episodios llamados Goverment Shutdowns, que es cuando el gobierno no puede cumplir con sus compromisos financieros; siendo los casos más resaltantes los siguientes:

- Durante el gobierno de presidente Bill Clinton, durando unos 21 días, precisamente por un problema de reducción del gasto.

- 16 días bajo el gobierno del presidente Barack Obama por una disputa de la implementación del llamado Obamacare o Patient Protection and Affordable Care Act.

- Y el más reciente bajo el mandato del presidente Donald Trump. Tuvo una duración de 35 días siendo el más largo de la historia por una disputa sobre el muro froterizo con Mexico.

Lo que nos muestra que ya en el pasado se han vivido situaciones de estrés; como las que se dan cada vez que el tema del techo de la deuda, vuelve a resurgir en la opinión pública.

¿Qué pasaría si no se aumentara el límite de la deuda y qué debo hacer con mis inversiones?

Es una situación que no se ha dado y nadie desea que se llegara a dar debido a sus implicaciones a todo nivel.

Pero si sabemos que no hay nada que de más miedo que el mercado de valores. Si llegara a ocurrir que de forma temporal no se llegue a un acuerdo; sería una información que no sería tomada favorablemente con la bolsa de valores.

Y podríamos hablar de todas las consecuencias negativas que eso pudiera tener en factores tales como:

- No pago de parte del cheque de los jubilados del Seguro Social

- No tener para pagar la nómina de empleados públicos y militares

- Eventualmente el no pago de los intereses de la deuda y la baja en la clasificación de crédito de sus bonos

- Ni hablar del impacto en la subida general de las tasas de interés; y su consecuencia en el bolsillo de los contribuyentes o deudores de tarjetas de crédito.

Como se puede observar exiaten miles de fantasmas que podemos mencionar. La gran realidad es que políticamente y mundialmente es algo que no le convendría a nadie; por lo que la probabilidad de darse es muy baja y en caso de darse que dure en el tiempo es mucho menor.

La respuesta más sencilla es que como usted sabe que sus inversiones no son para el corto plazo. Sencillamente lo mejor que puede hacer es: ¡Absolutamente NADA! Siempre y cuando sus inversiones estén bien diversificadas y acordes a su nivel de riesgo como inversionista.

Algunas recomendaciones acerca de tus inversiones

No caigas en esos cuentos que te dicen “debes salir de todas sus inversiones y comprar oro o crypto-activos”. Usted sabe muy bien que el dólar va a seguir siendo la moneda de refugio del mundo por los menos por unos años. Los Estados Unidos siempre han cumplido con sus compromisos y no se deje llevar por las noticias sensacionalistas que buscan estresarlo.

Preguntese si esos videos que dicen: “ahora el mundo va a cambiar, llegó el momento de poner todo su dinero en oro o comprar crypto-activos”; responden realmente a campañas de mercadeo que buscan que usted compre estos activos.

No es una buena idea tratar de predecir lo que puede ocurrir en el corto plazo y salirse del mercado para esperar que pase la tormenta y volver a entrar. Esto ha sido estudiado de todas las formas por académicos y la historia nos muestra que es prácticamente imposible predecir esos momentos perfectos. Mucho menos cuando hablamos de las decisiones que puedan tomar los políticos, lo cual lo hace aún más impredecible.

En conclusión, es momento de ver los toros tras la barda y dejar que pase este momento. Si tienes dudas siempre consulta con tu asesor financiero; mucho mejor busque un planificador financiero y en vez de preocuparte por el techo de la deuda, concentra tu energía financiera en tus metas de retiro. La educación de sus hijos o cualquier meta de mediano plazo.

Founder & CEO Advise Financial

Alonso is a “CERTIFIED FINANCIAL PLANNER™” who is dedicated to increasing the Financial Well-being of nurses, physicians and successful immigrants in Florida and Texas. With more than 20 years of experience in the world of finance, always working for the best interest of his clients, under fiduciary criteria.

{kind=link}

{kind=link}

{kind=link}