How to stop spending more than Jeff Bezos?

23 de June de 2023

Why are most people, not good investors?

7 de July de 2023

Esta pregunta tiene muchas respuestas; pero particularmente luego de más de 20 años como planificador financiero, he podido determinar cuales son las características que los buenos inversionistas tienen. Entonces; ¿Por qué la mayoría de las personas no son buenos inversionistas?

La palabra de moda en la actualidad es la inmediatez; si vas a buscar una información en Google o con Inteligencia Artificial (IA); quieres obtener información precisa e inmediata. Y el pensar que tienes que esperar para obtener lo que deseas, pareciera que fuera algo que quedó fuera de moda.

Muchas personas sienten que ese mismo esquema es el que se debe aplicar al mundo de los inversionistas; las personas quieren invertir para hacerse ricos de la noche a la mañana.

El otro día hablaba con un cliente prospecto; y me decía que él quería ganar el mayor rendimiento, sin ningún tipo de riesgo y lo quería lo más pronto posible.

¡Es cierto! En nuestro nuevo mundo de inversionistas todo es más rápido.

Así como en la física; en el mundo de las inversiones hay una serie de leyes que sencillamente son así y no se pueden violentar a nuestro gusto:

- A mayor rendimiento más riesgo:por lo que esas ofertas que dicen que vas a ganar una tasa maravillosa de rendimiento de forma garantizada; es simplemente una campaña de mercadeo donde te aseguro que se hará rico es el que te lo vende y no el que invierte en estas fantasías.

- El interés compuesto o rendimiento sobre rendimiento, es la herramienta más poderosa de generación de patrimonio, pero debes darle tiempo. Estudios muestran que parte de éxito de la fortuna de Warren Buffett, es que compró su primera acción cuando tenía apenas 11 años y hoy día tiene más de 92 años; por lo que si bien ha logrado ser un excelente inversionista. Uno de los factores que más le ha ayudado es la cantidad de años en los que ha invertido su capital y ha ido reinvirtiéndose y creciendo en el tiempo.

Si deseamos tener más evidencias del afán de conseguir riquezas inmediatas; en la gran mayoría de los casos podemos compartir las siguientes estadísticas de los resultados de muchos de los inversionistas no profesionales:

- Durante la pandemia se hizo moda el hacer Day Trading; es la actividad de compra y venta de acciones a través de distintos aplicativos con la ilusión de volverse millonario de forma rápida. Muchas personas empezaron a especular con los ahorros de su vida.

Sin saber que nuevamente se cumple la ley de riesgo-rendimiento y según un estudio realizado por la plataforma de inversión Etoro; el 80% de estos llamados Traders perdieron su dinero, cuando se analizan sus resultados en un año.

Pero lo que la mayoría de las personas ve; fue el caso extraño donde dice que una señora o señor hizo millones con estas estrategias especulativas desde la comodidad de su casa; pero no muestran los miles de casos en los cuales la gente perdieron sus ahorros.

- Otro estudio publicado por CNBC, ratifica lo anterior y señala que este porcentaje al analizar distintos periodos de tiempo puede llegar a ser del 85%; o sea por cada 10 personas más de 8 pierde su dinero al tratar de especular en la bolsa de valores.

Por cierto este mismo estudio, nos recuerda la palabras del profesor de Princeton; Burton Malkiel quien es autor del libro “A Random Walk Down Wall Street” que nos dice: invertir es totalmente distinto a especular.

Cuando se invierte se toma en cuenta la diversificación, el rebalanceo; se evita el tratar de predecir a dónde va el mercado y se usan instrumentos como ETF o Exchange Traded Funds.

Muchos de ustedes quizás dirán si claro lo que pasa es que esos son inversionistas amateurs; pero en cambio los inversionistas profesionales si están en la capacidad de obtener mejores resultados dentro de ese juego especulativo de seleccionar cuál es la acción ganadora.

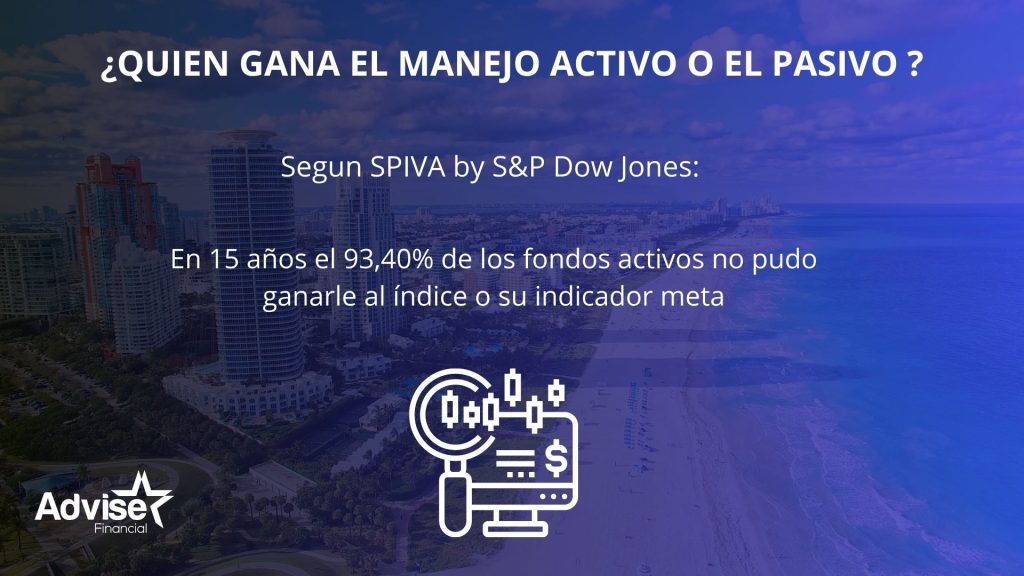

Pero resulta que las evidencias no son tampoco favorables para los inversionistas profesionales que buscan especular; y para ello vamos a compartir los resultados del informe de SPIVA que realiza anualmente la unidad de investigación de S&P Dow Jones.

Donde sencillamente comparan a aquellos inversionistas profesionales (fondo de inversión activo) que invierten tanto en acciones como en bonos; contra sus metas o índices de benchmark y nos muestra lo siguiente:

- En un periodo de 15 años el 93,40% de estos fondos activos o de inversionistas profesionales no pudo ganarle al índice o su indicador meta.

Lo que nos dice que al inversionista le habría ido mucho mejor si simplemente hubiera colocado su dinero en un fondo de ETF que copiara al índice.

Dicho de una forma más sencilla, si usted quiere comprar acciones americanas; la historia nos muestra que para usted hubiese sido mejor comprar una ETF que clonara las 500 acciones que representan el índice S&P 500 (las 500 empresas más grandes de USA); que si hubiese contratado a alguien para que le escogiera cuáles eran según su criterio experto las mejores.

¿Por qué la mayoría de los inversionistas, no sigue los consejos que dan las académicos, los premios nobel, la evidencia histórica y sigue cayendo en la trampa de la riqueza a corto plazo?

Y para mi la respuesta es muy sencilla; esta visión de corto plazo, hace que las personas no tengan un rumbo o una meta para sus inversiones. Por lo que comienzan a preocuparse en el corto plazo, cuando ya lo vimos a las inversiones hay que darles tiempo.

Por lo que la mejor metodología que aplican aquellos inversionistas; es unir sus inversiones con sus metas de largo plazo; de esta forma por ejemplo si usted dice este dinero lo estoy invirtiendo es para mí retiro.

Entonces allí tenemos que la visión cambia completamente; y si usted invierte en un portafolio ampliamente diversificado y de bajo costo. Ahora sus preocupaciones no son lo que pueda pasar dentro de un mes, o un semestre ni un año.

Por ejemplo; una persona que invierta a los 50 años; en promedio le quedan 15 años fácilmente antes de jubilarse y luego jubilado puede pasar otros 15 años. Por lo que estaríamos hablando de una inversión de quizás de 30 años. Donde poco importa lo que pueda pasar en una semana o en un mes.

Más bien alguien que esté invirtiendo de esta forma debe rogar o desear que durante su periodo de ahorro ocurran fuertes caídas del mercado de valores; para de esa forma poder comprar más unidades o acciones a un menor precio; para usarlas poco a poco en su retiro y cumplir con la otra ley del mercado de valores.

Usted debe buscar comprar barato para luego vender caro

Entonces podemos concluir que; cada portafolio de inversión debe ir siempre unido a la meta que desea alcanzar y determinar así; el tiempo real durante el cual estará invertido su dinero. Por ejemplo. Si ahorra para la educación de sus hijos y tienen 10 años usted sabe que está invirtiendo durante un periodo de 8 años hasta que cumpla 18.

Y para aquellos que piensen que están invirtiendo para pagar la renta del mes que viene; pensando que el mercado de valores es como un casino; ya hemos visto que las probabilidades juegan en su contra y que normalmente el casino gana. Por lo que siempre busque metas de mediano a largo plazo.

{kind=link}

{kind=link}

{kind=link}